簡単なクイズをさせてください。所得税の仕組みについて、次の3つは◯でしょうか、✕でしょうか。

【所得税の◯✕クイズ】

- Q1. 年収500万円の人は、500万円に対して所得税率がかかる。

- Q2. 課税所得が331万円になると、331万円全体に20%の税率がかかる。

- Q3. 昇給して税率の区分が上がると、手取りが減ることがあるので、昇給しないほうが得な場合がある。

答えは、3つともほぼ✕です。

けれど、この3つを「なんとなく◯かも」と感じた方は、少数派ではないでしょう。累進課税は、日本で暮らすほぼ全員に関係する仕組みなのに、これほど誤解されている制度も珍しいのです。

私は、雇われて給与から税金を天引きされる生活と、独立して自分で所得を計算し、自分の手で納税する生活──その両方を経験してきました。

先にお伝えしたいのは、税金の見え方は、どちら側にいるかでまったく違うということ。そして、天引きされる側にいると税金が「見えない」のは、あなたの勉強不足ではなく、そもそも制度がそう設計されているからだ、ということです。

【この記事の結論】

- 所得税は収入ではなく課税所得(収入−経費・給与所得控除−所得控除)にかかる。

- 累進課税は階段式(超過累進税率)。高い税率がかかるのは「超えた部分」だけで、「昇給すると損」は所得税に関する限り誤解。

- 会社員が税金に無関心でいられるのは、源泉徴収という「見えない化」の仕組みがあるから。この制度は1940年、戦費調達のために導入された。

この記事では、所得税の計算の流れと累進課税の本当の仕組みをわかりやすく整理したうえで、多くの解説記事が触れない「なぜ私たちは税金をこんなに知らないままでいられるのか」という構造まで掘り下げます。

無料で学んでみませんか?

【無料参加特典】

ビジネス自動化講座(定価169,800円)

所得税の計算は「5段階の流れ」で見ると迷わない

所得税とは、個人の所得に対してかかる税金です。ここで最初に押さえるべきなのは、所得税は「収入」そのものにかかるのではなく、所得、正確には課税所得にかかるという点です。

国税庁は、所得税の計算について「1年間のすべての所得金額」から「所得控除額」を差し引いた課税所得金額に税率を適用して税額を計算する、と説明しています。

参考:国税庁「No.1000 所得税のしくみ」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1000.htm

全体像は、次の5段階です。

【所得税計算の大きな流れ】

- 収入──会社から受け取る給与、事業の売上など。

- 所得──収入から必要経費や給与所得控除などを差し引いたもの。

- 課税所得──所得から所得控除を差し引いたもの。

- 所得税額──課税所得に税率をかけて計算した税額。

- 最終的な納税額──税額控除や源泉徴収税額、復興特別所得税などを調整したもの。

収入・所得・課税所得──3つの言葉の違い

収入は、入ってきたお金の総額です。会社員なら給与や賞与の額面、個人事業主なら売上。「年収500万円」というときの500万円は、たいていこれを指します。

所得は、収入から必要経費などを差し引いたものです。個人事業主なら、売上から仕入れ・外注費・広告費などの経費を引いた残り。会社員の場合は、経費を一件ずつ計上する代わりに給与所得控除という概算経費の仕組みがあり、収入に応じた一定額が自動的に差し引かれます。

課税所得は、所得からさらに所得控除(基礎控除・社会保険料控除・扶養控除・医療費控除など)を差し引いた金額です。家族構成や支払った保険料など、その人の事情を反映して税負担を調整する仕組みです。

【所得税でいちばん大切な式】

収入 − 必要経費・給与所得控除 = 所得

所得 − 所得控除 = 課税所得

課税所得 × 税率 − 控除額 = 所得税額

税率がかかるのは、この式の最後に残った課税所得だけ。

つまり冒頭のQ1「年収500万円の人は500万円に税率がかかる」は✕です。この時点で、税率表はずいぶん怖くなくなるはずです。

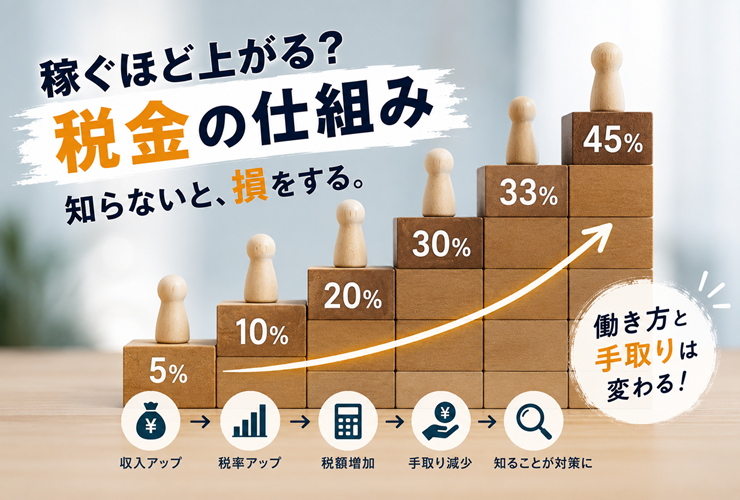

累進課税の正体──「階段」で考えれば1分でわかる

所得税の中心にあるのが累進課税──所得が多くなるほど税率が高くなる仕組みです。日本の所得税は、課税所得に応じて5%から45%まで、7段階の税率が設定されています。

【所得税の速算表(令和7年4月1日現在)】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

参考:国税庁「No.2260 所得税の税率」/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

この表を見て「課税所得が330万円を超えたら、全部に20%かかるのか」と感じたなら、それが冒頭のQ2──累進課税で最も多い誤解です。

日本の所得税は、正確には超過累進税率という方式です。所得が増えて高い税率のゾーンに入っても、高い税率がかかるのは、そのゾーンを「超えた部分」だけ。イメージは階段です。

【階段で考える累進課税】

- 195万円までの部分:5%

- 195万円を超え330万円までの部分:10%

- 330万円を超え695万円までの部分:20%

- 695万円を超え900万円までの部分:23%

課税所得が331万円の人なら、20%がかかるのは330万円を超えた「1万円」の部分だけです。残りの330万円には、5%と10%の低い段の税率がそのまま適用されています。

速算表の「控除額」の欄は、この階段計算を一発で済ませるための調整額に過ぎません。

課税所得700万円で検算してみる

国税庁の例にならって、課税所得700万円で計算してみます。速算表では次の通りです。

課税所得700万円の場合

7,000,000円 × 23% − 636,000円 = 974,000円

「23%」という数字だけ見ると、700万円の23%で約161万円取られるように感じます。しかし控除額を差し引いた実際の税額は、974,000円。これは階段ごとに計算した結果と、きっちり一致します。

【階段式に分解した場合】

- 195万円まで:195万円 × 5% = 97,500円

- 195万円超〜330万円:135万円 × 10% = 135,000円

- 330万円超〜695万円:365万円 × 20% = 730,000円

- 695万円超〜700万円:5万円 × 23% = 11,500円

合計:974,000円

課税所得700万円に対する実質的な負担率は、974,000円 ÷ 700万円 = 約13.9%。「税率23%のゾーンの人」の実効税率は、23%よりずっと低いのです。

「昇給すると損」はなぜ広まるのか──犯人は所得税ではない

ここまでで、冒頭のQ3「昇給しないほうが得な場合がある」も、所得税に関する限り✕だとわかります。所得が増えれば税金は増えますが、増えた所得以上に税金が増えることは、超過累進税率の構造上あり得ないからです。

昇給で手取りの「総額」が減ることは、所得税だけを見れば起きません。

では、なぜ「昇給したのに手取りが思ったより増えない」という実感がこれほど広まっているのか。犯人は、所得税ではなく「引かれるもの全体」です。

【給与から差し引かれる主なもの】

- 所得税:国に納める税金。その年の所得に対してかかる。

- 住民税:自治体に納める税金。前年の所得をもとに計算される。

- 社会保険料:健康保険、厚生年金、雇用保険など。

年収が上がると、所得税に加えて住民税も社会保険料も増えます。だから額面の上昇分より手取りの伸びは小さくなる。この「合わせ技」の感覚だけが記憶に残り、「昇給すると税金でごっそり持っていかれる」という物語に変換されていくのだと、私は見ています。

給与から引かれるものの全体像と、会社員でも手取りを守れる制度(医療費控除・ふるさと納税・iDeCoなど)は、別の記事で整理しました。

なお、収入が増えても幸福が比例して増えるわけではないことは研究でも示されており、手取りの伸びの鈍化はこの「額面と実感のズレ」をさらに強めます。年収と幸福度の関係は、別の記事で詳しく扱っています。

なぜ私たちは税金をこんなに知らないのか──源泉徴収は「戦時の発明」

ここで、多くの税金解説が素通りする問いを立てたいと思います。

累進課税は全国民に関わる仕組みなのに、なぜここまで誤解だらけなのか。

学校で教わらないから、だけでは説明がつきません。大人になれば毎月払っているのに、それでも知らないままでいられるのですから。

答えのひとつは、源泉徴収という仕組みにあります。

会社員の所得税は、毎月の給与から会社が概算で天引きし、年末調整で精算されます。本人は一度も税額を計算せず、一度も自分の手で納付しない。

つまり、納税者でありながら、納税を「体験」する機会が制度的に存在しないのです。

払っているという実感がなければ、関心も湧かない。当然の帰結です。

興味深いのは、この仕組みの出自です。給与への源泉徴収制度は、昭和15年──1940年の税制改正で導入されました。日中戦争下、戦費調達のための増税で納税者が急増し、一人ひとりから申告徴収する事務が回らなくなった。そこで、雇い主に天引きさせて国に納めさせる方式が採用されたのです。

参考:国税庁 税務大学校 税務情報センター「15 戦時税制」/https://www.nta.go.jp/about/organization/ntc/sozei/shiryou/library/15.htm

誤解しないでいただきたいのですが、源泉徴収が悪い制度だという話ではありません。

国は税収を確実に確保でき、納税者は面倒な手続きから解放される。効率という点では、よくできた仕組みです。

ただ、この効率の代償として、「自分がいくら払っているかを意識しない国民」が構造的に生まれ続けている──この一点は、知っておいて損のない事実だと思います。

取られていることに気づかなければ、取り戻せる制度にも気づけません。知っている人だけが得をし、知らない人は静かに損をする。社会の仕組みには、そういう非対称があちこちに埋め込まれています。

控除は2種類ある──「土台を削る」か「税額を削る」か

所得税の設計図が見えたところで、控除の話を整理します。

控除には大きく分けて所得控除と税額控除があり、名前は似ていますが効き方がまったく違います。

所得控除──税率をかける前の土台を小さくする

所得控除は、税率をかける前の課税所得を小さくするものです。基礎控除、社会保険料控除、生命保険料控除、医療費控除、扶養控除、配偶者控除、寄附金控除などがこれに当たります。

注意したいのは、控除額がそのまま戻るわけではないことです。たとえば税率10%のゾーンの人が10万円の所得控除を受けた場合、軽減される所得税はおおむね1万円。「10万円控除=10万円得する」ではありません。

逆に言えば、同じ控除でも、税率の高い人ほど軽減効果が大きいという特徴があります。

税額控除──計算後の税額から直接差し引く

税額控除は、計算された所得税額から直接差し引くものです。代表例は住宅ローン控除。同じ10万円なら、土台を10万円削る所得控除より、税額を10万円削る税額控除のほうが、インパクトは直接的です。

ただし、各制度には条件や上限があり、税制は毎年のように改正されます。たとえば令和7年度の改正では基礎控除や給与所得控除の見直しが行われました。

具体的な金額の判断は、必ず国税庁の最新情報や、必要に応じて税理士などの専門家に確認してください。

天引きされる側から、自分で納める側へ──私に見えたもの

ここからは、私自身の話をします。

プロボクサーを引退してから、私はフリーターとして雇われて働く生活を送っていました。

当時の私にとって、税金は「気づいたら引かれているもの」でした。給与明細の控除欄をまじまじと見たことは一度もない。年末調整の書類も、意味がわからないまま言われた通りに書いて出すだけ。

いま思えば、源泉徴収という仕組みの想定通りの、模範的に無関心な納税者だったわけです。

その感覚が一変したのは、自分でビジネスを始めてからです。

売上が立ち、経費を差し引き、所得が確定し、そこに税金がかかる。所得税、住民税、社会保険料、予定納税。初めての確定申告では、自分の1年間のお金の流れをすべて自分の手で数字にしました。正直、面倒でした。

けれど、あの作業を通じて初めて、お金の流れが立体的に見えたのです。どこまでが国のルールで、どこからが自分で設計できる余地なのか。天引きの世界では一度も見えなかった境界線が、くっきりと浮かび上がってきました。

副業を始めた人が最初にぶつかるのも、この境界線です。有名な「20万円ルール」──副業所得20万円以下なら確定申告不要という特例は、所得税だけの話であり、住民税には適用されません。誤解されやすいポイントは、別の記事で整理しています。

両側を経験して痛感するのは、税金の知識そのものより、「自分の数字を自分で把握している」という感覚の差です。雇われる収入だけで生きていても、この感覚は持てます。給与明細と源泉徴収票を年に一度読み解くだけでいい。

そして、もし自分で稼ぐ柱を持とうとするなら、税金の理解は避けて通れない前提になります。

なぜ累進課税があるのか──「公平」の設計思想

最後に、そもそもなぜ稼ぐほど税率が上がる仕組みになっているのかにも触れておきます。

累進課税の基本思想は、支払い能力に応じた負担です。

同じ10万円でも、年収200万円の人にとっての10万円と、年収2,000万円の人にとっての10万円では、生活への影響がまるで違う。経済学でいう限界効用逓減──お金は増えるほど、1円あたりの重みが軽くなる──という考え方が土台にあります。だから、所得の高い部分ほど高い税率をかけて、社会全体の負担を調整する。

もちろん、この制度への評価は立場によって分かれます。「稼ぐ人ほど社会を支えるのは当然だ」という見方もあれば、「努力へのペナルティだ」という批判もある。税率が高すぎれば働く意欲を削ぐ可能性はありますし、制度が複雑になるほど、理解している人だけが有利になる構造も生まれます。

どちらの言い分にも、一理あります。

ただ、個人にできることの順番は明確です。制度への賛否を語る前に、まず仕組みを正確に知ること。誤解にもとづいた怒りは、あなたの人生を1ミリも良くしません。

正確な理解にもとづいた設計だけが、手元に残るお金と時間を変えていきます。

まとめ──税金は、知っている人から順に怖くなくなる

この記事の内容を整理します。

【この記事のまとめ】

- 所得税は、収入そのものではなく、所得から所得控除を差し引いた課税所得にかかる。

- 日本の所得税は5%から45%までの7段階の超過累進税率。高い税率がかかるのは「超えた部分」だけ。

- 課税所得700万円の実効税率は約13.9%。「税率23%のゾーン=23%取られる」ではない。

- 「昇給すると損」は所得税に関する限り誤解。手取りの伸びを鈍らせるのは住民税・社会保険料を含めた全体。

- 所得控除は課税所得を小さくし、税額控除は税額から直接差し引く。効き方が違う。

- 源泉徴収は1940年の戦時税制で導入された仕組みで、納税を「見えなく」する構造を持つ。だからこそ、意識して見に行く価値がある。

お金の不安の根本には、たいてい「構造が見えていない怖さ」があります。仕組みがわからないものほど、人は必要以上に不安を大きく見積もる。

所得税のような基本ルールを一度理解しておくことは、その不安を等身大に戻す作業でもあります。

税制は毎年変わりますが、「収入から所得へ、所得から課税所得へ、課税所得に階段式の税率がかかる」という基本構造は変わりません。この流れさえ頭に入れば、給与明細も源泉徴収票も、ただの紙切れではなく「自分のお金の設計図」として読めるようになります。

天引きされるだけの側から、お金の流れを自分で設計する側へ。私がその一歩をどう踏み出したのかは、著書(Amazon kindle ランキング 5冠を達成した電子書籍)『あ、常識とかいいんで、とりあえず自由ください。』に綴っています。下記より無料でお読みいただけます。

コメント

この記事へのコメントはありません。